2017年樓市大猜想:廝殺,并購,洗牌,房地產市場怎么走?

發布者:瀏覽次數:

無論是市場抑或政府都已發出預警信號,2017年的房地產市場對于政府、房企、購房者和投資客,無疑都是一場博弈與大考。

2016年的房地產市場可謂跌宕起伏,有人歡喜有人憂。從年初的一線城市房價瘋狂跳表一路飆升,豪宅市場不斷放量,年中的地價頻頻刷新地王涌現,到年末的市場迎來政策最嚴緊箍咒。

這一年地產商們也過得不輕松。A股房企頻遭險資舉牌,升級轉型去地產化,更有錯綜復雜的股權之爭,出海尋求國際市場新機遇。面對變化莫測的市場迷霧,多數房企試圖在夾縫中重生,有的一蹶不振,有的卻能脫穎而出。

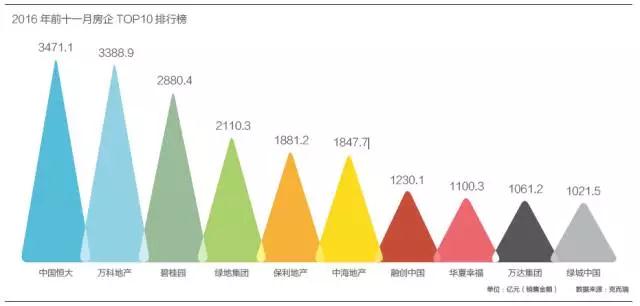

克而瑞最新發布的《2016年前11個月中國房地產企業銷售TOP100》榜單顯示,2016年沖刺尚未結束,成功跨入千億元銷售額的房企數量已擴充至10家,這一數字在2015年為7家。

前10強房企增長勢頭強勁,前11個月的總銷售額達2萬億元,銷售額門檻已過千億。另外,超過21家房企的規模超過500億元,50強及百強房企的入榜門檻都遠超過2015年全年水平。

“從銷售業績來講,越來越多企業的規模越來越龐大,主要基于2016年的銷售市場整體不錯,銷售面積增了三成左右,價格大概增加一成。”易居研究院智庫中心研究總監嚴躍進在接受《二十一世紀商業評論》(下稱《21CBR》)記者采訪時分析道。

有業內人士預測,未來5年—10年,全國百強房企的總體銷售規模會占房地產市場總體規模的70%—80%,前10名會占35%—40%。未來前10名的平均體量或將達到4000億元。

=“地產大哥”之爭=

最令人關注的是,在2016年前11個月業績生成的新榜單中,前三甲儼然有了全新的排位。中國恒大集團(下稱“恒大”)以3471.1億元的成績一躍成為新晉“房企老大”。萬科則以3388.9億元位居第二,碧桂園作為2016年最為矚目的黑馬,從2015年的第7名順利殺入前三,銷售金額為2880.4億元。

2016年12月11日晚,碧桂園發布公告稱,截至當日,共實現合同銷售金額約3000億元,銷售建筑面積約3654萬平方米,同比分別增長約143%及91%。這意味著國內龍頭房企的前三強,已經全部進入3000億元階梯。

這顯然不是一場輕松的廝殺。

2016年注定是房地產市場上不平凡的一年。12月5日,恒大發布業績公告,2016年11月份的合約銷售金額約為321.4億元,較2015年同期增長80.0%。2016年1月份至11月份,恒大累計合約銷售金額約達3488.5億元,完成年度合約銷售目標3000億元的116.3%,累計合約銷售面積及銷售均價分別約為4195.0萬平方米及每平方米8316元,同比分別增長88.9%及7.1%。

而在三天之前的12月2日,萬科發出的公告顯示,2016年11月份萬科實現銷售金額294.7 億元,而今年前11個月,萬科累計實現銷售面積2598.7萬平方米,銷售金額3413.6億元。

其實,作為行業老大,萬科的第一之位已經不是第一次易主。2014年的全年銷售業績排名中,綠地曾以257億元險勝萬科。不過,2016年的情況似乎完全不同。

2016年第三季度房企業績公布之時,恒大已經以2805.8億元的銷售成績超越萬科的2629億元,成為“行業一哥”。盡管恒大董事局主席許家印不止一次在公開場合表示“從未想過爭當地產大哥”,恒大卻在房地產市場的主戰場上持續發力,未曾懈怠。

20歲的恒大,對決的是根基深厚的32歲的萬科。回顧2009年恒大在香港上市時,年銷售額僅303億元,當年萬科的634億元是恒大的兩倍多。除了房企一哥的業績之爭進入白熱化階段外,人們在2016年同時提起這兩家企業的名字時,更多是由于8月份恒大正式加入“萬科股權之爭”的混戰。恒大和萬科的較量搬到了資本市場上。

2016年8月初,萬科發布關于股東權益變動的提示性公告,確認恒大地產集團有限公司一致行動人分別于當年7月25日至8月8日之間,增持萬科A股股份5.52億股,占公司總股份5%,成交均價為18.06元/股。恒大在資本市場上的野心開始顯露。

持續數月增持,截至2016年底,恒大共斥資362.73億持有15.53億股萬科A,占萬科已發行股本總額約14.07%。

對此,恒大總裁夏海鈞在2016年12月中旬公開表態:“恒大無意也不會成為萬科的控股股東。”這是恒大入股萬科近半年來的首次官方表態。

對于萬科而言,自2015年起,包括寶能、華潤、恒大、安邦在內的股權博弈仍在繼續。2016年12月18日,萬科發布公告稱,經董事會同意,公司終止了與深鐵集團的重組。拉鋸戰長達一年,有業內分析師表示,萬科股權大戰未明朗的前景和各方角力造成的混亂,不僅是業績,對萬科的人才流失及信用風險都存在一定影響。

截至2016年12月底,萬科的第一大股東為寶能系,共持有萬科股份25.4%,華潤持股15.29%,恒大系持股14.07%,安邦持股6.177%,萬科管理層通過金鵬資管計劃持股4.14%,萬科企業股中心通過德贏資管(德贏1號、2號)計劃持股3.66%,萬科工會持股0.61%。

2016年底有消息稱,目前寶能系正在謀求退出方案,方案之一正是與恒大接觸,商討將所持股權轉讓給恒大。不過該方案尚未得到萬科及恒大方面的明確回復。

1月12日晚間,萬科發布公告稱,深圳地鐵與華潤簽訂股份受讓協議,擬受讓華潤所持有的萬科A股股份,通過此次股份受讓,深圳地鐵將成為萬科重要股東。

=千億俱樂部擴編=

從2016年前11個月的數據來看,千億房企的數量已經達到10家。對比2015年的7家,新增的3家千億軍團的名字引人矚目——融創中國、華夏幸福、綠城。

“相愛相殺”的融創和綠城在2016年同時跨入了千億門檻。根據克而瑞的統計數據,融創在2016年前11個月實現合約銷售金額1230.1億元,綠地則完成了1021.5億元。

在銷售金額大幅增長的同時,融創近期拿地及收購并購的力度也不小,先后收購柳傳志聯想旗下的融科智地42個物業項目的權益以及入股金科地產。此外,融創還分別在合肥、南昌、紹興、青島、東莞等地通過招拍掛方式獲取大量土地。

有分析人士稱,融創今年的城市布局策略,更多是通過并購來完成,避開了一路水漲船高的招拍掛市場,這幾年其近三分之二的開發項目都是通過并購獲得。據不完全統計,截至2016年底,孫宏斌在并購市場上已經斥資約361億元。

在土拍市場持續火熱、競爭加劇、門檻進一步提升的趨勢下,并購成為了房企快速擴張規模的重要途徑。并購完成之后,并購項目迅速并表,成為2016年部分房企業績大幅提升的原因之一。

在業內被稱作“狩獵者”的融創董事長孫宏斌,在2016年年初就將當年定義為“融創的新起點”,銷售目標定為800億元,并將在2017年沖擊1000億元。沒想到,融創提前成功闖入千億陣營。

在過去兩年曾被融創并購的綠城,最終再次易主中交集團。雖然波折不斷,但是絲毫沒有妨礙其沖刺千億銷售額的步伐,最終在2016年完成了綠城創始人宋衛平在2011年提出的邁入千億的目標。

撤離三四線城市,重新回歸一二線,綠城的目的很明確,所以在最近兩年地價高企的情況下也不惜重金攬地。2016年3月23日,綠城擊敗萬科、保利等十余家房企,以37.35億元的總價競得杭州潮鳴地塊,溢價109%,以45368元/平方米的樓面價刷新了當時杭州宅地單價紀錄。有業內分析師表示,綠城已經完成土地儲備換倉,手握1500億元左右的可售資源。

作為十強榜單中唯一一家以產業地產為主的企業,華夏幸福顯得更為神秘。

華夏幸福執行總裁葉珺此前在公開場合表示,過去15年,華夏幸福已在京津冀、長江經濟帶、珠江三角洲及“一帶一路”沿線國家等在內的50余個區域有落點,并聚焦10大重點產業,形成了近百個區域級產業集群,已經在全國投資開發建設了近50個產業新城,累計招商引資及企業發展金額超過兩千億元。

從2002年起,華夏幸福就被引入河北省固安縣,以“政府主導、企業運作、合作共贏”的PPP市場化運作模式,推動固安的經濟發展、城市發展和民生保障。

公開資料顯示,曾經的固安縣在華夏幸福產業新城模式的助推下,在14年里財政收入增長50倍,成為目前國內PPP模式的典型。憑借旗下的產業新城,華夏幸福也獲得了快速發展,資產規模增加了10多倍。

借助中央推廣產業園的利好,最近幾年華夏幸福的產業園復制提速。雖說發力產業園,但是翻看其幾年來的銷售數據發現,園區內的住宅銷售收入仍是主力,占總銷售額60%以上,園區其他部分收入僅為20%左右。

在十強名單之外,有一位榜單“紅人”也備受關注——華潤置地在2015年以851億元的銷售業績排名第八,卻無緣千億軍團。在2016年前11個月的榜單上,華潤置地以975.4億元的成績排名11位,再次被拒于千億門外。

=樓市分岔口=

億翰智庫監測的2016年前11月中國典型房企銷售業績TOP200數據顯示,國內80%房企均已完成全年銷售目標。經歷了2016年市場的變化莫測之后,站在分岔路口,對2017年樓市的各種猜想隨之而來。

從房企對市場的預期判斷中,最核心的數據來自其土地儲備規模。根據克而瑞數據,2016年全年,30家重點企業新增土儲面積為29278.78萬平方米,較2015年同期上升34%;拿地總金額高達12727.39億元。

從30家房企2016年新增土地金額同比情況來看,19家房企同比上升, 7家出現100%以上的大幅增長,不少房企新增土地金額創下了歷年新高。

其中,碧桂園以新增土儲7446.18萬平方米的成績獨占鰲頭,刷新了其歷年拿地面積之最,較2015年大幅增長95%。

克而瑞的報告分析,碧桂園在2016年如此積極地擴張,原因無外乎以下兩點:一是銷售高增長背后亟須補倉,二是碧桂園在郊區大盤上可謂“長袖善舞”,我國三四線城市未來仍有較大的市場空間,碧桂園可憑借三四線的投資布局將其優勢進一步擴大。

“某種程度上,如果2016年銷售業績不錯的話,最后可售房源所剩無幾,則房企補庫存的需求會較為明顯。”嚴躍進告訴《21CBR》記者,資金回籠之后很可能影響接下來企業的拿地節奏,信貸投資等都會加快。

為了達到降低運營風險、控制成本等目的,越來越多的開發商開始嘗試以聯合體及并購形式來拿地,在地價高企的一線城市和重點二線城市尤甚。

通過與中信的整合,中海以價值310億元股份和價值61.5億元的持有物業作為交換,獲得了中信總樓面面積3155萬平方米的土地儲備,折合樓面價約1177元/平方米,遠低于公開土地市場的價格。

為了謀求更多出路,在升級轉型方面,越來越多的品牌房企選擇了“去地產化”道路,以多元化轉型戰略尋求新機遇,其中最為典型的是出現一波房企“改名潮”。

2016年年中,“恒大地產集團有限公司”變更為“中國恒大集團”;雅居樂公司的中文名稱由“雅居樂地產控股有限公司”變更為“雅居樂集團控股有限公司”;遠洋地產更名為“遠洋集團”。遠洋集團總裁李明表示,改名后與現有戰略及業務格局更加匹配,為“遠洋”發展打開格局。

值得一提的是,在房企公布的成績單中,海外地產也成為房企新的增長點之一,“出海”步入收獲期。

根據普華永道方面的統計顯示,2016年前三季度中國內地企業海外并購交易的數量和金額均實現顯著增長,交易數量達到創紀錄的671宗,幾乎是2015年全年交易數量的兩倍;交易總金額逾1600億美元。從投資領域來看,房地產以83億美元的額度,成為財務投資者海外并購的首選。

國內的大型開發商在過去幾年先后啟動了海外布局計劃,包括碧桂園、綠地、富力、首創、萬達等房企的海外項目2016年加速入市銷售。不僅如此,國內房企在海外的投資額每年都呈上升趨勢,根據高力國際的交易記錄,目前海外發達國家的一線城市中均已出現中國開發商的影子。

2016年初,地方和全國兩會定調2016年房地產市場為“去庫存”之年。中央繼2015年“9 . 30”下調首付最低至二點五成之后,在2016年1月進一步將不限購城市的首付款比例下調至最低20%,之后超過150個城市出臺了去庫存新政,空前寬松的購房環境使三四線樓市得以回暖,部分一二線樓市則走向過熱。

“好景”只維持了前三季度,2016年的“9 . 30”政策開啟了22城密集調控的步伐,以“限購、限貸、限價、限錢”為代表的收緊政策不斷在熱點城市加大力度。一線城市中,上海、深圳的非戶籍人士的限購年限延長至5年,與北京一樣為全國最嚴。南京、蘇州的二套房首付比例高達80%。

“對于2017年整個市場來講,銷售面積會略為下滑,很多企業要做防寒冬的措施。”嚴躍進預測,即使下滑也預計會維系在5%的水平,不需過于悲觀,“有部分城市的銷售量相比2016年還是會有正增長”。

2016年12月的中央經濟工作會議明確了2017年中國樓市發展的方向,堅持“房子是用來住的、不是用來炒的”定位,綜合運用金融、土地、財稅、投資、立法等手段,加快研究建立符合國情、適應市場規律的基礎性制度和長效機制,既抑制房地產泡沫,又防止大起大落。

如今,無論是市場抑或政府都已發出預警信號,2017年的房地產市場對于政府、房企、購房者和投資客,無疑都是一場博弈與大考。

(來源:二十一世紀商業評論 羅麗娟 )